任意整理の特徴

- 1月々の返済額と支払い総額の

負担を軽減できる - 2車や住宅を残せる(任意整理をする債務、しない債務を選べる)

- 3家族に知られずに手続きが進められる

任意整理とは、裁判所を通さずに直接金融会社に対して、月々の返済額と支払総額の負担を軽減してもらえるように交渉する債務整理方法です。

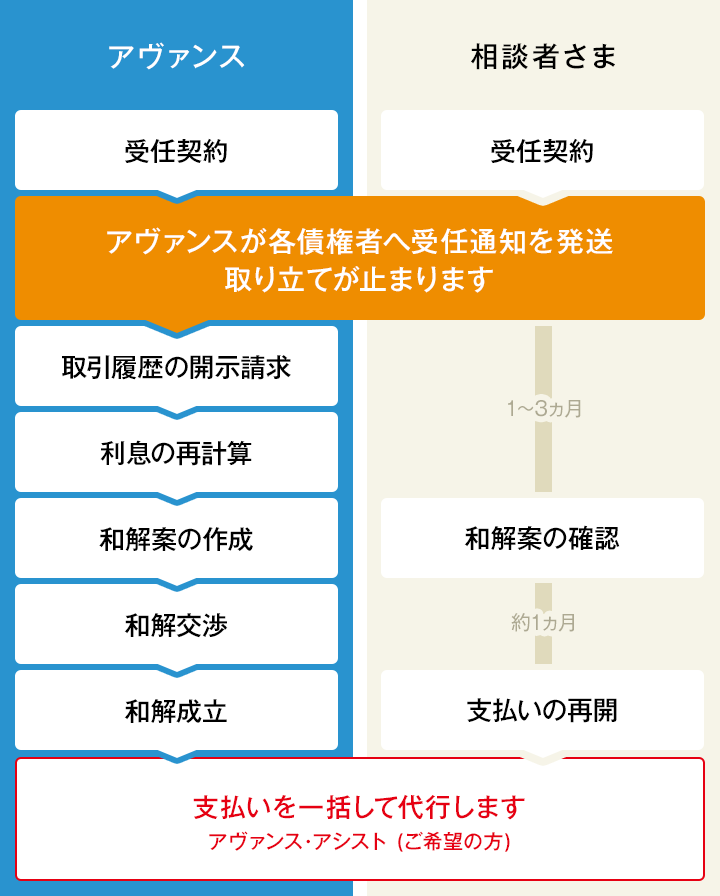

まずは、払い過ぎた利息がないかを再計算し、借金の減額を行います。その上で、今後の利息の減免や支払い回数について和解交渉を行い、和解が成立した後は和解条件に応じて返済を開始していくことになります。概ね、元金のみを3~5年程度で返済をしていくことになります。任意整理であれば、すべての債務を整理する必要はなく、友人からの借入や住宅ローンなど債務整理をしたくない債務を除外して手続きを行うことが可能です。

また、認定司法書士が介入することにより金融会社からの督促を速やかに止めることができ、裁判所を通さずに手続きを行うので家族や職場にも内緒で手続きを進めることが可能です。

任意整理のメリット

- 認定司法書士が介入することにより、金融会社からの督促が速やかに止まります。

- 払い過ぎた利息がないか再計算を行うことにより、借金が減額されることもあります。

- 今後の利息の減免、支払回数の交渉を行うことで毎月の返済金額を減らすことが可能です。

- 裁判所を通さないのでご家族にも知られずに手続きを行えます。

- 住宅ローンや車のローンなど、手続きをしたくない債務に関しては除外して手続きができます。

任意整理のデメリット

- 任意整理をした上で返済を継続できることが前提となります。

- 信用情報機関に債務整理の情報が登録されるので、完済後、5年間はクレジットカードやローンを組むことを制限される可能性があります。

任意整理・過払い金請求の費用

-

- 相談料

- 0円

-

※負債金額や取引内容に応じます。詳しくは、お問い合わせください。

- 着手金(1社あたり)

- 11,000円〜

-

- 減額報酬金

- 11%

※減額または免除できた金額の

- 着手金は、分割払いが可能です。

- 過払い金を取り戻した場合は、過払い金に対して22%(税込)の成功報酬が別途必要です。

- 別途事務手数料が必要です。

- 価格はすべて税込みです。

任意整理手続きの流れ

任意整理ができる条件の目安

- 元金を3年~5年で返済できる見込みがある

- 継続的に収入がある

- 支払を継続する意思がある

特定調停とは

任意整理とよく似た債務整理の手続き方法です。特定調停は簡易裁判所に調停の申し立てを行い、借金の負担を軽減する手続きです。任意整理と同様に払い過ぎた利息の計算を行った上で、借金の減額や今後の利息の減免の交渉を行い、和解後、3年程度で返済をしていくことになります。ただし、過払い金の請求までは特定調停ではできません。別途、裁判を起こす必要がございます。