個人再生の特徴

- 1債務を大幅に軽減できる(1/5もしくは最低弁済額100万円)

- 2住宅を残すことができる

- 3裁判所に「返済見込」を厳しく判断される

個人再生とは、裁判所が再生計画(債務額にもよりますが、一般的には債務を1/5もしくは最低弁済額100万円まで減額し、3年間で返済する計画)を認可することによって債務を大幅に減額できる手続きです。また、「住宅資金特別条項」を用いることにより住宅を手放さずに借金の減額ができる債務整理の方法です。(※1)

任意整理であっても住宅を残すことは可能ですが、任意整理での減額幅では生活の再建が難しい場合にご提案させて頂いています。

個人再生の場合は自己破産とは違い、手続き中に一定の職業(警備員や生命保険募集人)につけなくなったり、借入の理由(ギャンブル・浪費)によって申し立てが認められないということもありません。

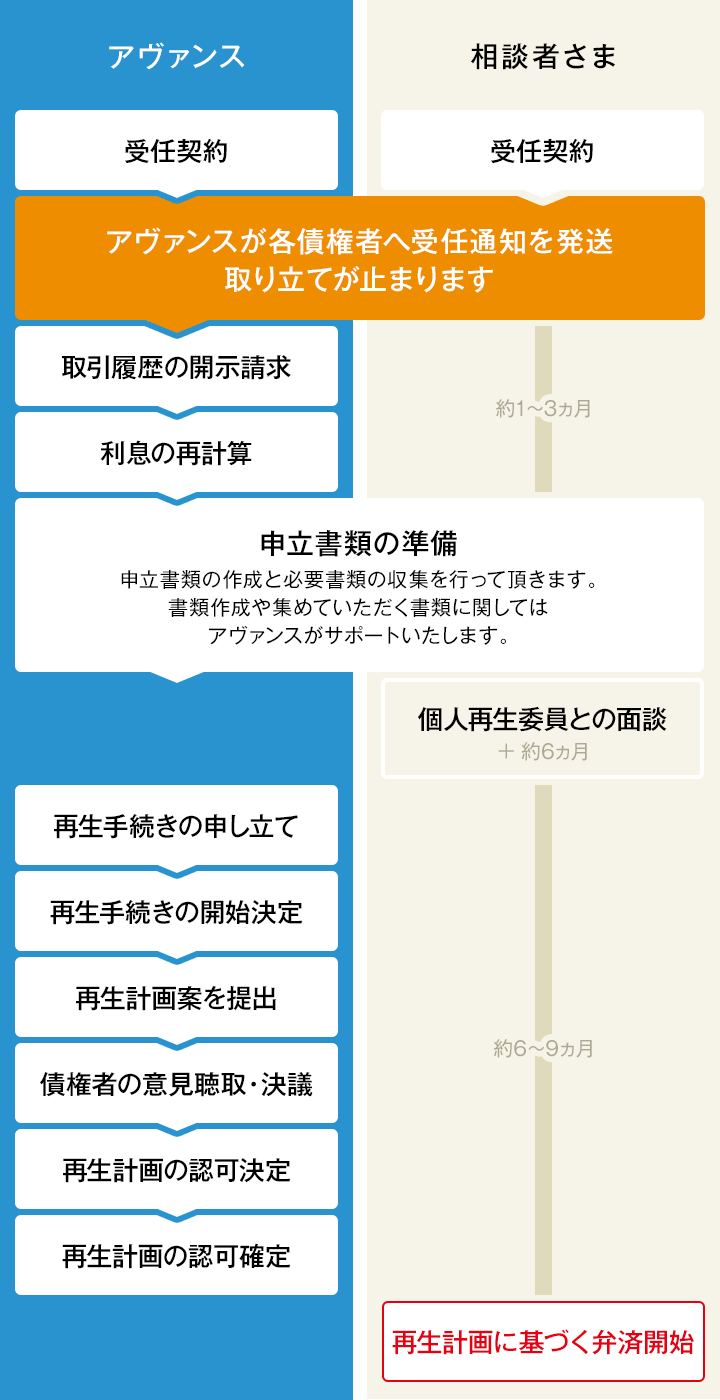

各地方裁判所によっては(主に関東圏)再生委員の選出が必要になり、費用と期間がその分多くかかります。

再生委員は手続を適切に進めるために裁判所を補助していく役割を担っています。申立人の財産や収支状況の調査、負債状況の調査、再生計画案の指導、履行テスト(※2)の管理を行います。

- 但し、住宅資金特別条項には条件があります。

- 履行テストとは(約6か月間)

個人再生は、原則として3年間で返済をしていく手続きですが、再生計画に沿って返済できるかどうかを判断するために履行テストが行なわれます。具体的には、裁判手続きを進める中で、個人再生委員もしくは本人が開設した口座に、再生後に返済していく金額と同額を6ヶ月間入金していきます。その入金が滞るようなことがあれば、再生手続きを行っても返済を続けていくことは無理であろうと裁判所に判断され、再生手続きを裁判所に認めてもらえません。

個人再生のメリット

- 任意整理の場合よりも、

返済の負担を軽くすることができます。 - 住宅資金特別条項によって、

住宅を残して債務を減額することが可能です。 - 自己破産のように、一定の職業に就けなくなること(資格制限)がありません。

- 借入理由がギャンブル・浪費などでも申し立てが可能です。

- 認定司法書士が介入することにより、金融会社からの督促が速やかに止まります。

個人再生のデメリット

- 信用情報機関に債務整理の情報が登録されるため完済後、5年~10年は新たな借り入れが制限される可能性があります。

- 減額された借金を原則3年間で完済する必要があるため、裁判所は「返済見込み」について厳しく判断します。

- 裁判所によっては、再生委員の選任(※)が必要なこともあり、その場合、総額の費用が高くなります。

- 官報で公告されます。

(一般の人が目にする機会はほぼありません)

個人再生の費用

-

- 相談料

- 0円

-

- 着手金

- 385,000円

住宅資金特別条項を利用する場合は440,000円

-

- 減額報酬金

- 11%

※減額または免除できた金額の

-

- 予納金、申立印紙代などの実費

- 50,000円程度

- 事件内容により別途追加料金が発生することがあります。

- 価格はすべて税込みです。

個人再生手続きの流れ

個人再生ができる条件の目安

- 再生計画に沿った弁済ができる見込みがある

- 継続的に収入がある

- 債務が5,000万円未満